Автор: Юрист сайта Ольга Константинова

На территории нашей страны действует программа поддержки лиц, служащих на благо родине, которая называется военная ипотека. Какое жилье можно приобрести военным, как это сделать и придется ли платить что-то самостоятельно?

Что такое военная ипотека и НИС

Военная ипотека – это жилищный кредит, выплаты по которому делает за военнослужащего государство в лице Росвоенипотеки. Фиксированная часть выплаты в 2023 году составляет 29 134 рубля, в 2024 году – 30445 рублей.

НИС – это накопительно-ипотечная система жилищного обеспечения военнослужащих. Она была сформирована на основании поручения Президента РФ в 2005 году. И предполагает ежегодное начисление на счет военного фиксированной суммы, которую можно потратить на погашение ипотеки.

Военный вправе самостоятельно выбрать квартиру, которая будет приобретаться посредством получения помощи от государства. Выплаты будут погашаться только в тот период, пока человек остается на военной службе.

Если им полноценно будут выполнены все условия программы, то квартира перейдет в собственность уже после погашения ипотечной задолженности.

Но в случае досрочного увольнения с должности придется вернуть государству все средства, которые были потрачены на ипотеку, после чего продолжить ее выплачивать самостоятельно.

Читайте также: Новые права и обязанности военнослужащих

Закон о военной ипотеке

Регулирование системы предоставления помощи в приобретении жилья военными осуществляется на основании ФЗ номер 117. Просмотреть его подробнее можно будет по ссылке.

Также в постановлении Правительства РФ от 2008 года № 370 указан определенный порядок кредитования по отношению к накопительно-ипотечной системе обеспечения военных жильем. В последующем в закон были внесены правки и дополнения. Ознакомиться с действующей версией можно по ссылке.

Выдача кредитов осуществляется на основании приказа от Министерства обороны страны от 2018 года номер 558.

Кто может получить военную ипотеку

В соответствии с действующим законодательством участвовать могут не все, а только определенные категории лиц, проходящих военную службу в российской армии, к которым относятся:

- офицеры, а также те лица, которые окончили обучение на военном направлении и произвели подписание контракта на срочную службу;

- мичманы, а также прапорщики, которые прослужили по контракту не менее трех лет в соответствии со всеми требованиями;

- рядовые солдаты, а также матросы, сержанты и старшины, которые осуществили подписание повторного контракта на несение срочной службы после окончания первого действующего документа;

- лица, находящие в запасе, но являющиеся военнослужащими на территории страны, которые осуществили заключение повторного договора на прохождение срочной службы в армии;

- лица, являющиеся работниками Росгвардии, СОБР, ОМО, а также охраны вневедомственного типа, которые привлечены к несению службы военного типа по тем или иным обстоятельствам

Военная ипотека доступна исключительно для лиц до 45 лет включительно. После достижения возраста 46 лет никакой возможности произвести оформление документов на получение помощи в приобретении жилья со стороны государства – не будет.

Какое жилье можно купить по военной ипотеке

Требования к жилью, которое военнослужащий желает приобрести в ипотеку, достаточно простые. Сегодня практически все застройщики работают с эскроу-счетами, что является большим преимуществом.

Требования к квартирам в новостройке:

- разрешение на строительство;

- заключение договора с покупателем долевого участия в стройке;

- у застройщика должно быть одно из обеспечений ответственности перед участниками НИС;

- соблюдение сроков.

Требования к квартирам вторичного сектора:

- отсутствие обременений, притязаний правового типа;

- присутствие кадастровых документов;

- наличие домовой книги;

- подтверждение отсутствия обременений и долгов.

Требования к частным домам:

- размещение на земле, допущенной к строительству;

- отсутствие притязаний правового типа;

- земля продается с домом;

- грамотность кадастровых документов;

- отсутствие долгов и обременений;

- возможность регистрации ПМЖ.

Если жилье не соответствует требованиям – приобрести его нельзя.

Максимальная сумма военной ипотеки

Максимальная сумма на целевой жилищный заем, который будет выплачиваться государством, определяется индивидуально, в зависимости от текущего года и года постановки на учет.

Для получения расчета необходимо будет воспользоваться специализированным калькулятором или обратиться к управляющему отделения, в котором служит человек, в банковскую организацию для получения помощи в решении данного вопроса.

Важно отметить, что максимальная сумма кредита может не соответствовать стоимости жилья. Например, новостройка может стоить 3,5 миллиона рублей, военный заплатит самостоятельно 0,7 миллиона, а государство поможет выплатить только 2,4 миллиона, следовательно, еще 400 тысяч также придется погашать самостоятельно.

Максимальная сумма военной ипотеки зависит от места несению службы, звания, срока службы и иных обстоятельств, оказывающий непосредственное влияние на несение службы.

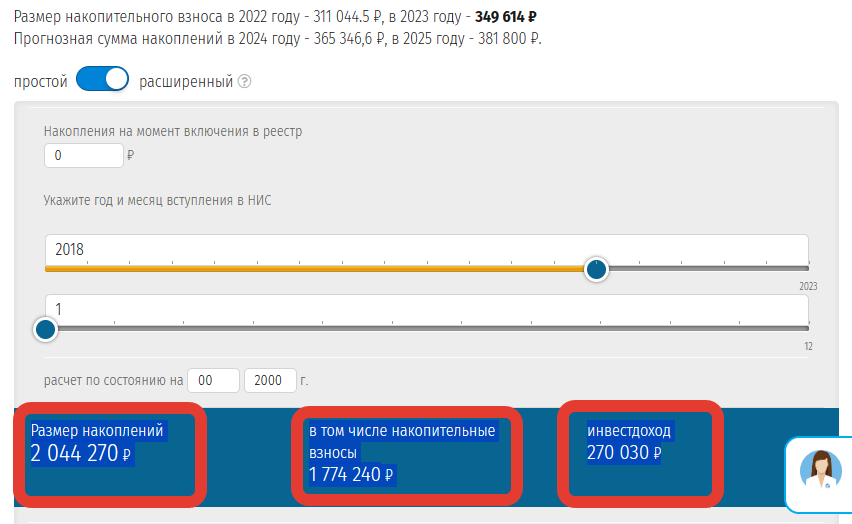

Максимальная сумма складывается из взносов, начиная с даты внесения в реестр и инвестируемого дохода от накоплений. Примеры расчета представлены по ссылке.

Например, если военный вступил в НИС в 2005 году, и не использовал средства, то его накопления составят 6 927 250 рублей, из них накопительные взносы — 3 989 430 и инвестдоход 2 937 820 рублей.

Если вступил в 2018 году, Размер накоплений составит 2 044 270 рублей (накопительные взносы 1 774 240 и инвестдоход 270 030).

Сумму ежегодных взносов без учета инвестдохода можно посчитать по таблице.

Читайте также: Условия службы в армии в 2023 году

Размер ежегодного накопительного взноса в НИС

| Год | Сумма взноса, руб. |

| 2023 | 349 614.0 |

| 2022 | 311 044.5 |

| 2021 | 299 081,2 |

| 2020 | 288 410,0 |

| 2019 | 280 009,7 |

| 2018 | 268 465,6 |

| 2017 | 260 141 |

| 2016 | 245 880 |

| 2015 | 245 880 |

| 2014 | 233 100 |

| 2013 | 222 000 |

| 2012 | 205 200 |

| 2011 | 189 800 |

| 2010 | 175 600 |

| 2009 | 168 000 |

| 2008 | 89 900 |

| 2007 | 82 800 |

Можно ли купить вторичное жилье

Приобрести жилье на вторичном рынке при использовании военной ипотеки можно, более того, требования к жилью устанавливаются точно такие же, как и к приобретению недвижимости по гражданской ипотеке.

Главные условия – нельзя покупать доли в квартире, комнаты и аварийное жилье, а также отсутствие обременений. Каждый пункт проверяет соответствующая служба, и в том случае, если хоть один пункт не будет соответствовать заявленным требования – деньги не будут предоставлены.

Можно ли купить дом

Рассматривая вопрос о том, как оформить военную ипотеку, стоит рассмотреть возможность приобретения дома таким образом. Приобрести полноценный отдельно стоящий дом, в котором будет только один собственник в виде покупателя – возможно, при условии того, что и земля также будет в собственности одного человека.

А вот купить дачу или часть дома, часть земельного участка – не получится, так как подобное запрещено в законодательной базе.

Читайте также: Когда будут выплачивать субсидии военнослужащим в 2023 году

Действует ли для ФСИН, МВД

Сегодня получить помощь от государства могут военнослужащие и приравненные к ним сотрудники иных ведомств.

Личный кабинет Росвоенипотеки

Просмотреть сведения о возможности приобретения недвижимости при использовании военной ипотеки, а также получить помощь в оформлении документов и консультирование по всем имеющимся вопросам можно будет на официальном портале Росвоенипотеки в личном кабинете.

Для регистрации и авторизации потребуется указать свои сведения, после чего пользователь будет перенаправлен в личный кабинет.

На главной странице будет предоставлен профиль военнослужащего, а в верхней части страницы – основные разделы, в том числе информация, важная для участника НИС, а также основные программы и контакты для связи со специалистами, занятыми в реализации программы.

На этом сайте можно будет просматривать успешность изучения предоставленных документов и продвижения в оформлении ипотеки.

Перейти в личный кабинет можно по ссылке.

Проверить накопления по военной ипотеке

Начисляются накопления по военной ипотеке по годам, и проверить их достаточно просто посредством общения в воинскую часть. Ежегодно сумма, которая является годовым взносом, повышается, но при этом она оказывается единой для всех званий.

Так, например, в 2023 году она составила 349 614.0 рублей, в то время как в 2010 она была всего 175 тысяч рублей. Также просмотреть сумму можно в личном кабинете на сайте Росвоенипотеки.

Рассчитать сумму можно с помощью калькулятора.

Индексация военной ипотеки по годам

Расчет накоплений по военной ипотеке предполагает наличие индексации, которая соответствует современной инфляции. Как уже было сказано, ежегодно размер предоставляемой выплаты повышается, следовательно, ежегодно военные получают все большие и большие суммы в соответствии с экономической обстановкой в стране на тот или иной период.

Как рассчитать накопления по военной ипотеке: калькулятор

Для того, чтобы самостоятельно рассчитать накопления по военной ипотеке, необходимо перейти на официальный портал Молодострой, после чего перейти в раздел расчета ипотеки и открыть вариант калькулятора накоплений НИС.

После этого потребуется ввести информацию о годе и месяце вступления в программу и нажать на кнопку расчета. Вот и все, на экране появится актуальная сумма накоплений, которая будет увеличиваться ежегодно. Также можно будет воспользоваться данным калькулятором.

Пример расчета накоплений и выплат:

Допустим, Никита поступил на службу в 22 года после окончания военного университета. Он может стать участником НИС. Спустя 3 года у него 936 990 рублей. Этого достаточно на первоначальный взнос. Ему 28, значит, есть 17 лет на погашение всей ипотеки.

Он хочет купить жилье в регионе и обращается в ВТБ. Ставка – 8%. Выплата в месяц – 19 259 руб на 15 лет. Это ниже его компенсации в 25 920 и меньше максимального срока. Кредит можно будет погасить за 10 лет. Переплата – 919 тыс рублей.

Как оформить военную ипотеку

Как оформить военную ипотеку? Пошаговое руководство выглядит следующим образом:

- Подобрать банковскую организацию.

- Произвести сбор всего пакета документов, в том числе на выбранную квартиру или дом. Отдельно собирается пакет для Росвоенпотеки.

- Отправка документов в Росвоенипотеку и ожидание одобрения.

- Предоставление документов в банковскую организацию, в том числе согласия от Росвоенипотеки.

- Оформление документов самостоятельно или при помощи риелтора.

Весьма вероятно, что военная ипотека после 10 лет службы, и даже после 20 или 30 может потребовать дополнительного вложения собственных денежных средств для покрытия всего долга.

Документы

Для банка необходимо будет предоставить:

- заявление;

- оригинал паспорта;

- документ, подтверждающий участие в НИС;

- согласие на обработку личных данных;

- тех. паспорт дома или квартиры;

- сведения из единого государственного реестра о праве собственности;

- справка № 7 и №9;

- документ, подтверждающий отсутствие обременений;

- паспорт кадастрового типа;

- документ, подтверждающий права собственности от продающего лица;

- бумага от застройщика о правообладании (если новостройка);

- отчет о проведенной оценки стоимости недвижимости;

- бумага об отсутствии брака от продавца или согласие супруга.

Какие документы нужны для военной ипотеки для Росвоенипотеки? Предоставить нужно будет:

- заверенную копию договора на получение ипотеки;

- договор ЦЖЗ;

- заверенную копию договора на формирование счета накопительного типа;

- паспорт военнослужащего;

- заявление НИС.

Рапорт на военную ипотеку

Через 3 года после попадания в список НИС можно подать рапорт на имя командира части для получения права на оформление целевого жилищного займа. Если военный участвует в боевых действиях – выжидать никакого срока не нужно, рапорт подается сразу. Свидетельство предоставляется не позднее трех месяцев.

Образец рапорта на получение военной ипотеки можно просмотреть по ссылке.

Могут ли отказать

Могут, и причины отказа в оформлении договора целевого жилищного займа мало чем отличаются от гражданского:

- плохая кредитная история;

- наличие уже открытого кредита, в том числе ипотеки;

- недостаточных уровень дохода или накоплений;

- проблемы непосредственно в банке.

Получение свидетельства

Свидетельство предоставляется после включения в реестр. Просмотреть актуальный образец можно по ссылке.

Покупка жилья

При покупке жилья важно внимательно отнестись к вопросу выбора банковской организации.

В какие банки обращаться

| Банк | Полная стоимость займа | Минимальный платеж, рублей |

| Открытие | 18.246-18300% | 22 333 |

| РНКБ | 13.127-16.452% | 17681 |

| ПСБ | 5.620-5.690% | 10 403 |

| Россия | 6.259-6.472% | 10 574 |

| Россельхозбанк | 6.430-11.100 | 10 746 |

| ВТБ | 15.661-19.968% | 20 420 |

| Банк «Элита» | — | 10 746 |

| Абсолют банк | 15.568-19.586% | 20 869 |

| Абсолют | 15.568-19.586% | 20 869 |

Выбирать банк стоит исходя из выгодности условий и возможности оформления договора в том или ином месте.

Сколько дает банк по военной ипотеке

Тут все зависит от того, в какой банк было решение обратиться. По сути, никаких особых ограничений – нет. Кредитор готов предоставить нужную денежную сумму на тот или иной срок при условии достаточной платежеспособности покупателя.

Рефинансирование

Это процесс переоформления военной ипотеки под более низкий процент. Он позволяет меньше переплачивать и быстрее закрыть кредит, получить право собственности на жилье. Подобное льготное предложение оформляется также, как и по гражданской ипотеке. Преимущественно выбирается другой банк, с более выгодными условиями, после чего кредитный договор перезаключается в нем.

Аккредитованные застройщики

Найти полный список всех законно работающих лиц на тот или иной момент можно будет на сайте.

Вопрос-ответ

Что будет с квартирой, если уйти со службы до погашения

Она останется в ипотеке, только производить выплаты должен будет непосредственно военный. Также от него потребуется вернуть все потраченные государством денежные средства на погашения задолженности до момента увольнения.

Когда можно забрать накопления

Забрать накопления можно будет только после выслуги в 20 лет после регистрации в НИС. В таком случае денежные средства можно будет использовать в любом направлении. При службе в дальних гарнизонах срок сокращается в 1,5-2 или даже 3 раза, в зависимости от места распределения.

Материнский капитал и военная ипотека

Их можно использовать одновременно для более простого и быстрого погашения ипотечной задолженности. Нередко суммы накоплений хватает для того, чтобы сразу погасить всю задолженность после оформления ипотеки.

Можно ли обналичить

Нельзя в первые 20 лет. Подобное действие ограничено законом, нарушения отслеживаются. Однако после 20 лет службы неиспользованная сумма выдается военному.

Риски военной ипотеки

Основными рисками являются:

- остаться без жилья при досрочном увольнении со службы *прослужив менее 20 лет);

- необходимость выплаты крупной суммы самостоятельно при недостатке накоплений;

- отказ в предоставлении ипотеки по тем или иным причинам.

Можно ли получить налоговый вычет

Частично. Налоговый вычет предусмотрен только за ту сумму, которую военный заплатил самостоятельно, без помощи государства.