Автор: Юрист сайта Олег Северин

Сколько стоит вписать в страховку водителя? Такой вопрос часто возникает у автовладельцев, оформляющих полис с ограниченным числом водителей. Ответить на данный вопрос однозначно не получиться, так как на стоимость автогражданки влияет множество различных факторов.

Сколько допускается в полисе

При приобретении полиса обязательного автострахования часто возникает вопрос «Сколько граждан можно указать в полисе с ограниченным кругом водителей?». В соответствии с Федеральным законом №40 каких-либо ограничений по данному параметру не предусмотрено.

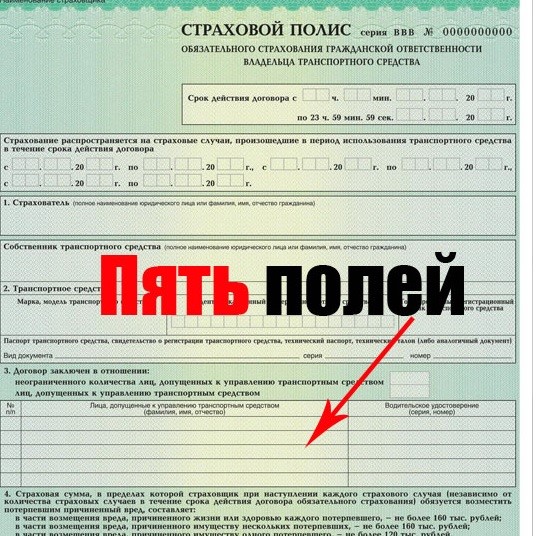

На лицевой стороне полиса отведено пять граф для указания данных водителей. Если собственником допускается большее число водителей, то их данные указываются на обратной стороне бумажного документа или в приложении.

Зависит ли стоимость от стажа водителя

Стоимость автогражданки определяется как увеличение базовой тарифной ставки на ряд коэффициентов, три из которых зависят от вида полиса и данных водителей, получающих право на управление автомототранспортным средством. К ним относятся:

- КО – коэффициент, значение которого зависит от вида страхового полиса. Если оформляется автогражданка с ограниченным кругом водителей, то КО = 1. Если страховка с неограниченным кругом водителей, то КО = 1,87.

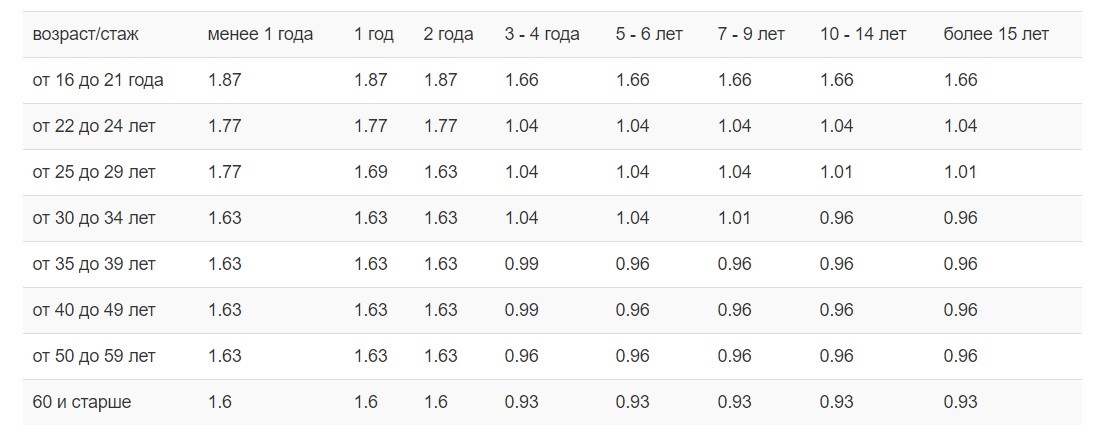

- КВС – коэффициент, определяющий зависимость между возрастом и стажем водителя, допущенного к использованию автомобиля. Ранее было 4 значения показателя, определяющий параметр для водителей со стажем и без водительского стажа, а так же по возрасту 21 года. Последнее внесение изменений в Закон об ОСАГО увеличило вариативность параметра. В настоящее время введено 8 возрастных категорий и 8 значений водительского стажа. Наименьшее значение параметра предусмотрено для опытных водителей со стажем более 10 лет.

- КБМ или коэффициент бонус-малус. Данный показатель выражает зависимость стоимости страхового полиса от показателя аварийности. Если в течение страхового периода водитель не попадал в ДТП, то на следующий год ему будет предоставлена скидка в размере 5% (скидка за безаварийную езду). Следует отметить, что учитываются только те дорожные происшествия, в которых установлена виновность данного гражданина.

Посчитать КБМ можно по представленной таблице, воспользовавшись следующей схемой:

- При первичном указании молодого водителя в страховом полисе или после лишения прав присваивается 3 класс и КБМ равный 1.

- Если в течение страхового периода водитель не стал виновников ни одной аварии, то требуется переместиться по колонке «0» и узнать классность на следующий страховой период.

- По классу водителя определить параметр коэффициента бонус малус и так далее.

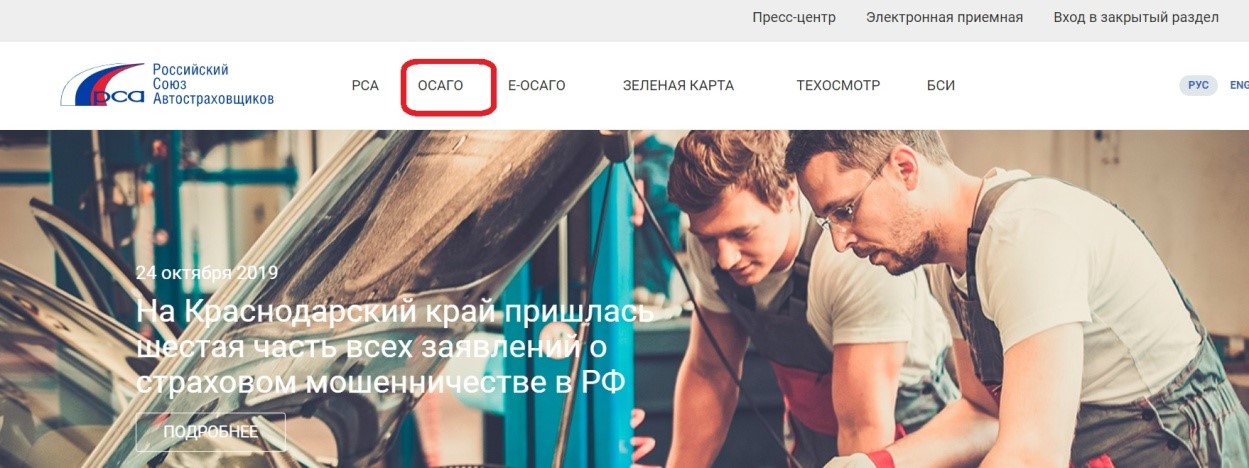

Узнать значение параметра, если не известно точное количество ДТП за прошедшие страховые периоды, можно на сайте Российского Союза Автостраховщиков (РСА).

Процедура выполняется в следующем порядке:

- посещение сайта РСА и переход в раздел «ОСАГО»

- переход на вкладку «Сведения для страхователей и потерпевших»

- выбор подраздела «Сведения для страхователей, необходимые для определения КБМ»

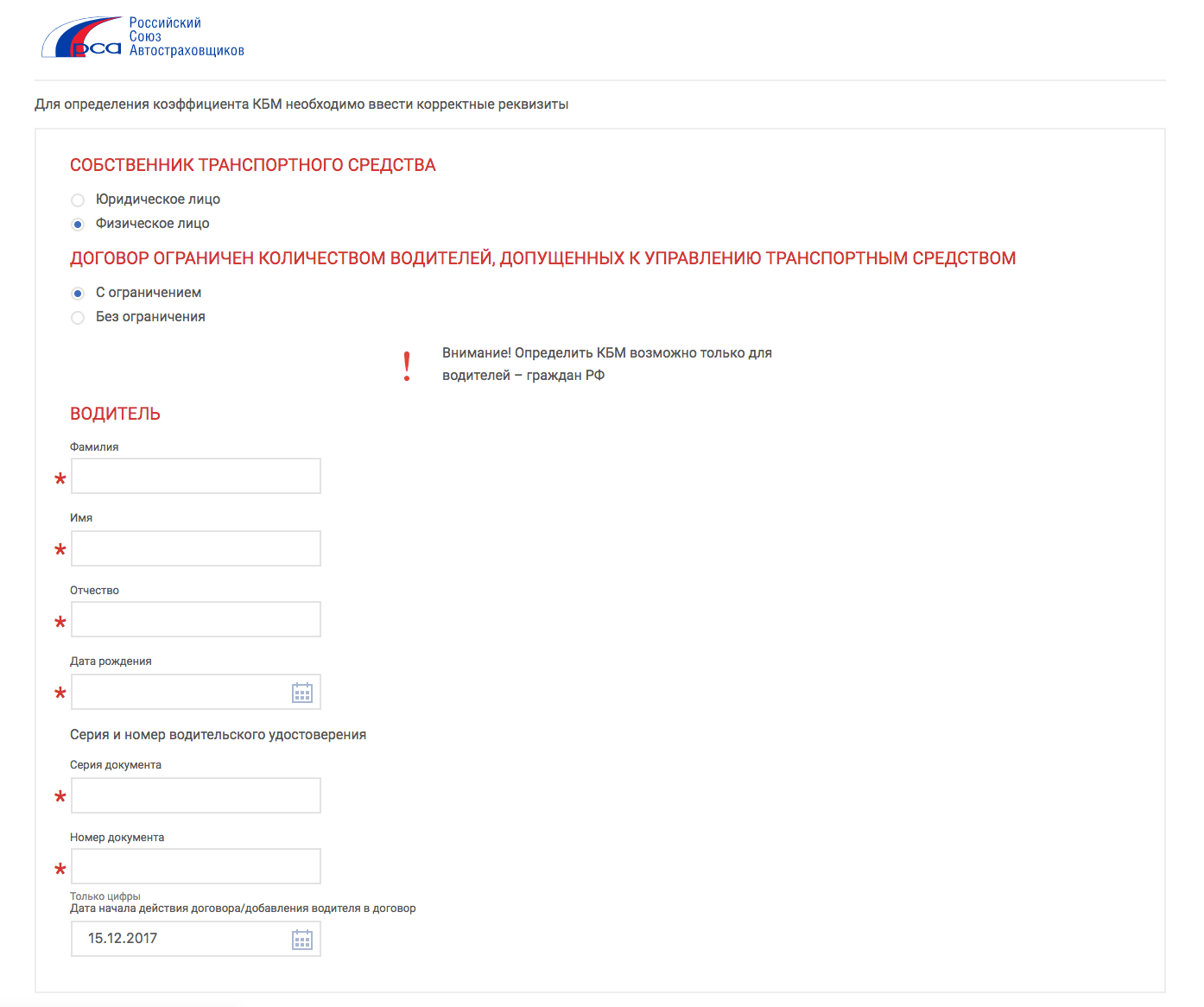

- заполнение формы, в которой указываются данные водителя

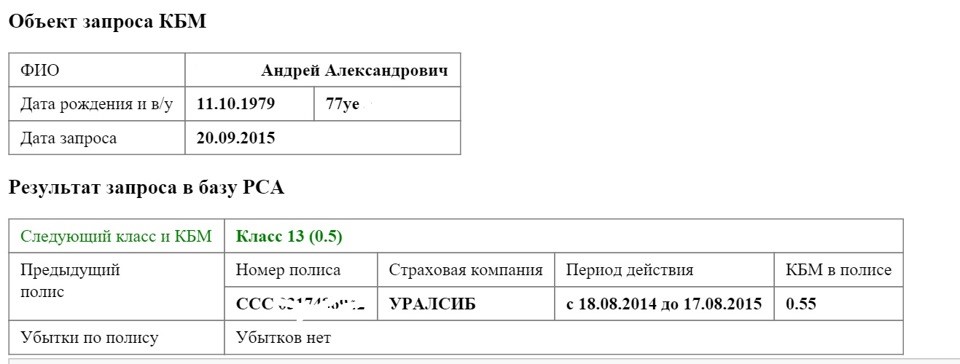

В результате проверки можно получить данные о коэффициенте, действующем в настоящее время и параметре, который предусмотрен на будущий страховой период.

Сколько стоит внести в страховку дополнительного водителя

Итак, стоимость внесения нового водителя в действующий страховой полис ОСАГО определяется в каждом случае индивидуально и варьируется в зависимости от указанных показателей, то есть необходимо остаточную стоимость полиса увеличить на расчетные параметры.

Например, если требуется указать молодого (до 21 года) и неопытного водителя, без стажа вождения, имеющего КБМ = 1 и КО = 1,87 в ограниченном страховом полисе с остаточной стоимостью 3 300 рублей, то придется доплатить 2 871 рубль.

Ограниченная страховка

В соответствии с Федеральным законом №40 (закон об ОСАГО) полис обязательного автострахования может быть двух видов:

- ограниченным

- неограниченным

Ограниченный полис предполагает наличие узкого круга водителей, имеющих право на управление автомобильным транспортом. Причем данные (ФИО и реквизиты водительских прав) каждого водителя указаны в полисе. Данный вид страховки пользуется популярностью у частных автовладельцев.

Страховка с неограниченным кругом лиц, допущенных к управлению автомобильным транспортом, преимущественно оформляется юридическим лицом, являющихся собственником движимого имущества.

Такой вид полиса позволяет управлять автомобилем любому лицу, имеющему водительские права соответствующей категории и разрешение от автовладельца.

Можно ли управлять ТС лицу, не вписанному в страховку, чем чревато

Полис ОСАГО предполагает защиту гражданской ответственности водителя в случае аварии. В соответствии с действующим законодательством управлять автомобильным транспортом без автогражданки запрещено.

Читайте также: Что будет, если не вписан в страховку на автомобиль.

Это же правило распространяется и на круг лиц, допускаемых к эксплуатации машины, то есть, оформлен страховой полис с ограничением и какой-либо водитель не указан в списке граждан, допущенных к управлению, то использование ТС этим лицом не допустимо.

Проверкой соответствия данных автостраховки и данных водителя занимается ГИБДД. Если водитель не указан в полисе, но выявлены факты эксплуатации автомобиля, то будет наложен административный штраф в размере 500 рублей.

Помимо административного штрафа могут возникнуть и иные последствия. Если в ходе использования транспортного средства водитель, не указанный в автостраховке, станет виновником дорожной аварии, то покрывать нанесенный имущество пострадавшей стороны или жизни и здоровью граждан ущерб придется выплачивать из собственных средств.

Данное ДТП не будет являться страховым случаем, так как нарушены условия страхового договора.