Автор: Юрист сайта Олег Северин

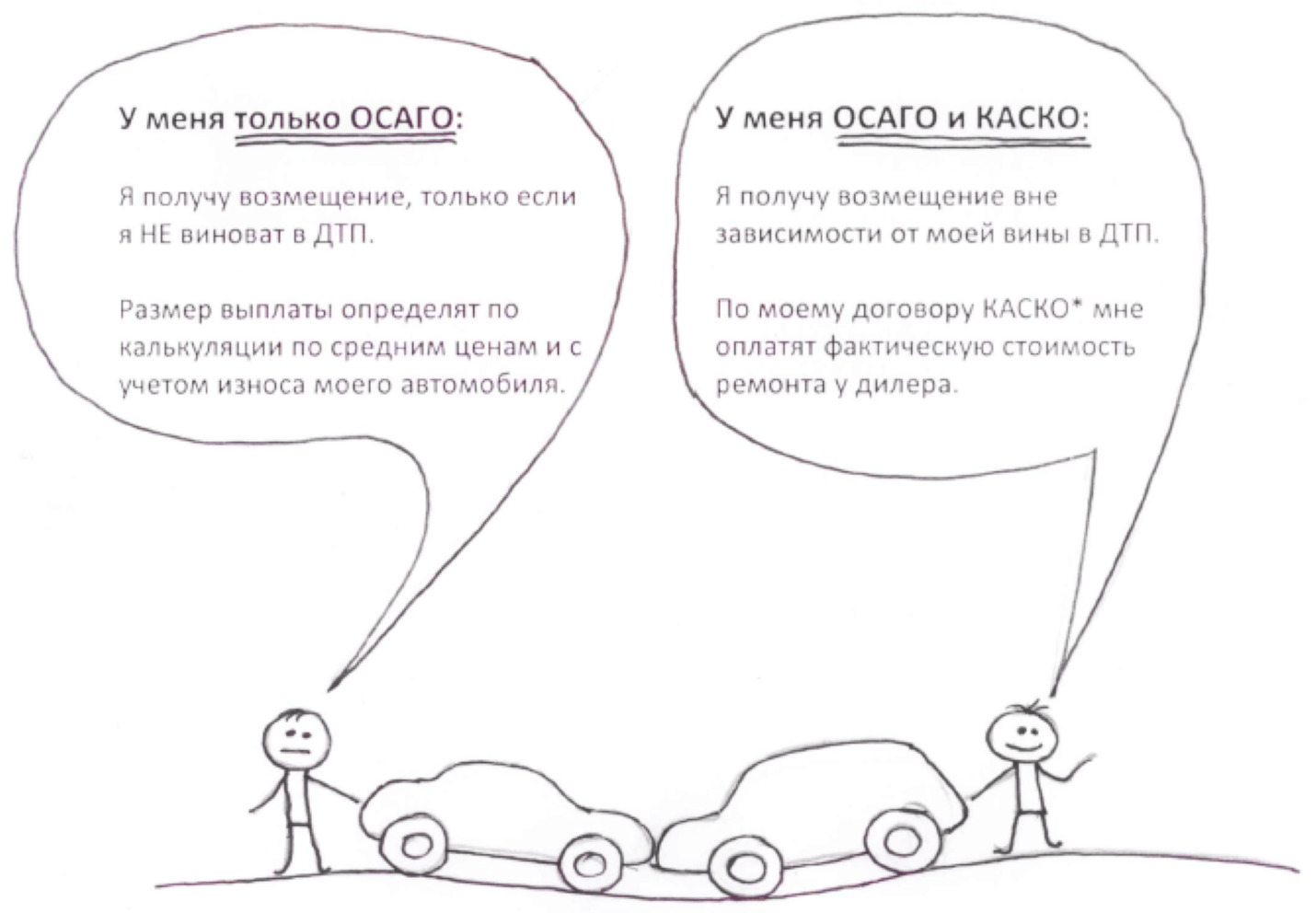

ОСАГО (Обязательное Страхование Автомобильной Гражданской Ответственности) – обязательное автострахование для всех автомобилей, участвующих в дорожном движении. Если произойдёт ДТП, по ОСАГО будет возмещён материальный ущерб третьим лицам, а свой автомобиль нужно будет ремонтировать за счёт своих средств.

За возмещением вреда своему автомобилю можно обратиться только в случае, если у виновника есть действительный полис ОСАГО.

Страховая компания виновника аварии отремонтирует ваш автомобиль за свой счёт в СТОА, иногда есть возможность получить денежную компенсацию вместо ремонта.

Что это такое (определение терминов)

КАСКО – страховка, которая является добровольной и защищает ваш автомобиль от любого вида ущерба. В случае ДТП этот тип страховки покрывает ущерб причинённый вашему автомобилю, даже если ДТП произошло по вашей вине. КАСКО может включать разные опции.

В случае полного варианта, этот тип страхования защищает ваш автомобиль от ущерба и хищения, частичный вариант предусматривает страховые выплаты либо при хищении, либо при ущербе.

В качестве ущерба подразумевается, как ДТП, так и иные неприятные ситуации, в роде стихийных бедствий, или действий недоброжелателей.

Главная особенность в том, что страховая компания возмещает ущерб вне зависимости от вины водителя, управлявшего транспортным средством.

К полному КАСКО страховые компании часто прилагаю дополнительные услуги в виде юридической консультации, вызова эвакуатора при страховом случае и предоставления другого транспортного средства на время ремонта.

Типы выплат

Среди типов страхования КАСКО есть определённые различия по тому, как автовладелец может получить выплату в случае повреждения авто.

Агрегатный тип выплаты

В этом случае собственник автомобиля получает компенсации по страховому полису, суммарно равные стоимости полиса. Если страховая сумма в договоре, к примеру, была 800 тысяч рублей, а машине был нанесён ущерб на 100 тысяч, то владелец полиса получит ту сумму, а в дальнейшем останется не изначальная сумма страхового покрытия, а за вычетом израсходованных 100 тысяч.

Неагрегатный тип выплаты

Такой тип КАСКО при оформлении полиса обойдётся дороже, так как неагрегатный вид выплат предусматривает получение средств в полном объёме, вне зависимости от того, сколько ранее было выплачено по полису при страховых случаях.

КАСКО с франшизой

Полис с франшизой предполагает, что владелец в случае ДТП частично оплачивает стоимость повреждений сам. Такой полис стоит дешевле, и отлично подойдёт опытным и аккуратным водителям, с большим безаварийным стажем.

Существует два типа КАСКО с франшизой. Условная франшиза полностью покрывает ущерб, если его стоимость выше суммы франшизы.

При безусловной франшизе часть стоимости ремонта вычитается при расчёте из общей суммы средств к возмещению.

Если грамотно подобрать тип КАСКО для своего стиля вождения и опыта, то можно защитить свой автомобиль и прилично сэкономить.

Некоторые автолюбители предпочитают иметь оба полиса ,что помогает им обезопасить себя и автомобиль от большого числа рисков ,связанных с ущербом.

Сравнительная таблица для видов страхования ОСАГО и КАСКО по ключевым параметрам

Благодаря таблице можно определить главные различия в страховых полисах:

|

Параметры |

ОСАГО |

КАСКО |

| Правовой акт | Закон РФ №4015-1 от 27.11.1992 «Об организации страхового дела в РФ», Федеральный закон №40-ФЗ от 25.04.2002 «Об ОСАГО» | Закон РФ №4015-1 от 27.11.1992 «Об организации страхового дела в РФ», правила страхования каско |

| Возраст авто | Без ограничений по возрасту | В зависимости от позиции страховой компании ,обычно не старше 7-12 лет |

| Типы компенсаций | Ремонт автомобиля на СТОА, или выплата с учётом износа деталей | Выплата с учётом пробега и износа деталей, для новых автомобилей, без учёта |

| Страховые случаи | Причинение вреда имуществу и здоровью третьих лиц | Хищение, повреждения в случае ДТП или иных ситуаций |

| Обязательное приобретение полиса | Да | Нет |

| Максимальная сумма покрытия | До 400 тысяч рублей, в случае причинения ущерба имуществу; до 500 тысяч рублей, в случае причинения ущерба здоровью и жизни. | От 300 тысяч до 1,8 миллиона рублей |

| Средняя стоимость полиса на 2019 год, руб. | От 6 до 15 тысяч рублей | От 40 до 200 тысяч рублей |

| Если страховая компания признана банкротом | Российский союз автостраховщиков осуществляет выплаты автовладельце | Судебный порядок выплат в случае ликвидации юридического лица страховой компании |

| Причины возможного отказа от компенсации со стороны страховой компании |

|

Согласно условиям договора с вашей страховой компанией |

Оформлять КАСКО или нет, можно решить самостоятельно, а вот ОСАГО делать необходимо. Хочется верить, что воспользоваться не там ни другим полисом не придётся, но защитить своё имущество от ущерба и свою гражданскую ответственность от компенсации за ущерб имуществу третьих лиц нужно и даже необходимо.